Previdenza professionale (LPP): pensione o capitale, qual è la decisione migliore?

Alla vigilia del pensionamento, dovrete fare una scelta in merito agli averi di vecchiaia del 2° pilastro accumulati durante la vostra vita lavorativa. Potete optare per una rendita mensile, che è sinonimo di sicurezza, o per un prelievo di capitale, che vi offrirà una maggiore libertà finanziaria. È possibile anche una combinazione di rendita e capitale. Ecco tutti gli elementi che vi aiuteranno a prendere la decisione giusta.

Per quanto riguarda gli averi del 2° pilastro, il modo in cui ritirerete il denaro dalla vostra cassa pensione sarà di grande importanza, sia per voi che per la vostra famiglia. Per fare la scelta migliore in base alla «vostra» situazione e alle «vostre» esigenze, dovrete prendere in considerazione diversi elementi come il vostro stato di salute, la vostra situazione familiare, il vostro patrimonio e le vostre finanze e le vostre eventuali ipoteche.

Esistono tre opzioni per ricevere le prestazioni pensionistiche dal fondo pensione. È possibile riceverle sotto forma di:

- una rendita vitalizia mensile,

- un pagamento in conto capitale una tantum, oppure

- una combinazione delle due opzioni precedenti.

Qualunque sia l’opzione scelta, ecco le domande da porsi e che vi aiuteranno a decidere:

- Quanto riceverò dal 1° pilastro (AVS) e quali altri redditi e beni possiedo (risparmi, 3° pilastro)?

- Di quale importo mensile complessivo avrò bisogno quando andrò in pensione?

- Sono in salute?

- Se ritiro il capitale, ho le competenze sufficienti per gestirlo?

- Sono in grado di pianificare le mie spese e di rispettare un budget fisso?

- Se muoio, il mio partner o coniuge sarebbe finanziariamente indipendente o avrebbe bisogno di una sicurezza finanziaria?

- Dopo il mio decesso, voglio che i miei figli possano beneficiare del capitale risparmiato e non utilizzato?

Il certificato di assicurazione (o certificato di previdenza) rilasciato ogni anno dalla vostra cassa pensione vi fornirà informazioni sul vostro patrimonio attuale e sulle prestazioni pensionistiche previste, sia in termini di pensione che di capitale.

Sicurezza e tranquillità prima di tutto, scelgo la rendita vitalizia

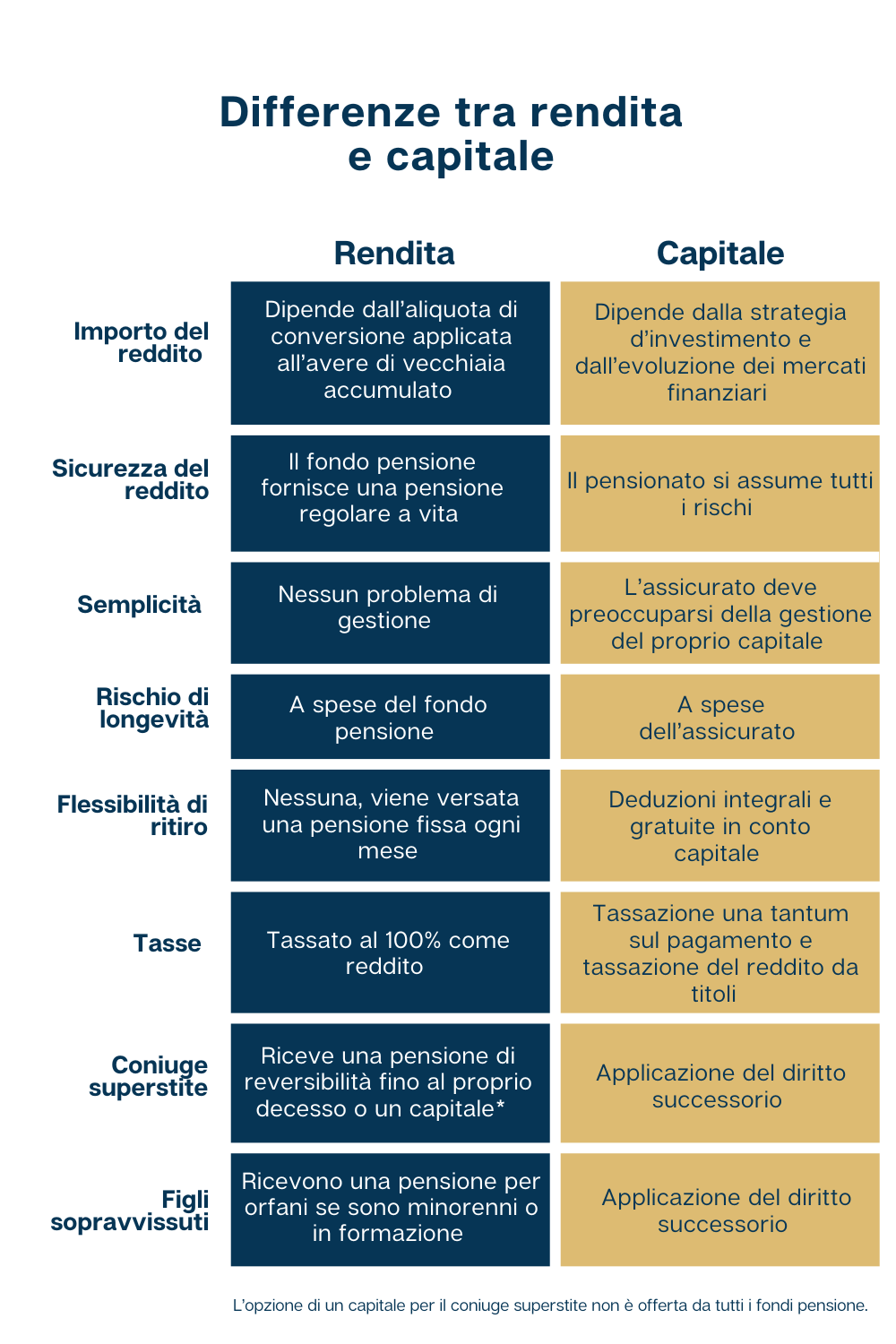

La scelta di una rendita è la soluzione più semplice e comoda. Non dovete preoccuparvi di nulla e godrete di una grande sicurezza, poiché vi viene garantito un reddito fisso per il resto della vostra vita.

Tuttavia, la scelta di una rendita non vi consentirà alcuna flessibilità nell’utilizzo del resto del vostro patrimonio. Infatti, non avrete più la possibilità di prelevare un importo per, ad esempio, acquistare un immobile, fare un viaggio o semplicemente fare un regalo ai vostri figli. Tuttavia, questa sicurezza e questa tranquillità garantiscono un’eccellente qualità di vita.

Si noti inoltre che la maggior parte dei fondi pensione non consente al coniuge o al partner superstite di ricevere alcun capitale; percepirà invece il 60% della pensione del defunto. Buono a sapersi: HOTELA è uno dei pochi fondi pensione che consente un prelievo di capitale al coniuge superstite di un assicurato che ha scelto una rendita. Per i bambini, la pensione sarà del 20% fino all’età di 18 anni, o fino a un massimo di 25 anni se stanno studiando. Di conseguenza, e qui entra in gioco il principio di solidarietà della LPP come sistema di assicurazione sociale, il capitale non utilizzato sarà reintegrato nella collettività del fondo in caso di decesso di un assicurato con figli maggiorenni o attivi professionalmente. Non può quindi essere trasmesso per via ereditaria.

Questi sono i limiti del sistema delle rendite, che saranno completamente tassate come reddito. Dovete quindi riflettere attentamente sui vostri obiettivi, sulla vostra salute e sulla vostra situazione familiare.

La libertà finanziaria mi attrae e sono pronto ad assumermi i rischi, mi rivolgo al prelievo di capitale

Se scegliete l’opzione capitale, avrete un maggiore margine di manovra nella vostra pianificazione finanziaria individuale. Questo denaro può essere utilizzato, ad esempio, per estinguere eventuali debiti o per pagare un’ipoteca su un immobile. Avrete il controllo della vostra situazione e potrete investire il vostro denaro come meglio credete, anche se dovrete assumervi tutti i rischi, soprattutto le fluttuazioni di rendimento nel tempo. Potete anche lasciare il vostro capitale su un conto bancario o investirlo con un rischio minore.

In termini di tassazione, questo prelievo di capitale vi offrirà un ulteriore vantaggio: nell’anno del versamento, il capitale sarà tassato una volta sola e separatamente dal vostro reddito, con un’aliquota ridotta.

Si noti inoltre che, in caso di decesso, il capitale residuo può essere trasmesso ai parenti più prossimi per via successoria.

Tuttavia, la scelta di un prelievo di capitale non fornisce alcuna garanzia o sicurezza in termini finanziari. In caso di investimenti rischiosi o di crisi finanziaria, il rischio di perdita è totalmente a vostro carico.

E nel felice caso di un pensionamento molto lungo, al di là dell’aspettativa di vita supposta dai database statistici, potreste trovarvi di fronte a una carenza di capitale negli ultimi anni di vita.

Sfrutto al meglio ogni soluzione combinando rendita e capitale

Che si opti per una rendita o per un prelievo di capitale, non esiste una soluzione giusta o sbagliata. Entrambe le opzioni presentano vantaggi e svantaggi. Ciò che fa pendere la bilancia da una parte o dall’altra è la vostra situazione personale.

Fortunatamente esiste una terza opzione: combinare la rendita con un prelievo di capitale.

Se si sceglie di combinare le due cose, la regola di base è: coprire le spese fisse mensili con le pensioni del 1° e 2° pilastro e ritirare il capitale rimanente.

Bloccando una parte del vostro 2° pilastro sotto forma di rendita, vi garantirete una sicurezza sufficiente per tutta la durata del vostro pensionamento. Potrete utilizzare la parte di capitale come volete: investendo in immobili o in borsa, facendo regali alla vostra famiglia, o semplicemente per viaggiare, perché dopo tanti anni di lavoro è arrivato il momento di divertirsi!

Buono a sapersi: se si opta per il capitale o per una combinazione di pensione e capitale, di solito è necessario presentare domanda scritta diversi mesi prima della data di pensionamento. In questo caso è necessaria una conferma scritta del coniuge.

Differenze tra rendita e capitale

Se siete un datore di lavoro alla ricerca di una soluzione per la copertura LPP, HOTELA offre diversi piani con tariffe interessanti, tre dei quali sono conformi al CCNT. Tutti questi piani sono modulari per adattarsi alla vostra situazione.

Scoprite tutti i nostri piani cliccando sul seguente link: http://go.hotela.ch/it-ch/offerta-lpp

Se dopo aver letto questo articolo dovesse essere rimasta ancora qualche domanda in sospeso, non esitate a contattarci cliccando sul seguente link: