Berufliche Vorsorge (BVG): Rente oder Kapital, was ist die bessere Entscheidung?

Wenn Sie kurz vor der Pensionierung stehen, müssen Sie eine Entscheidung über Ihr Altersguthaben aus der zweiten Säule treffen, das Sie im Laufe Ihres Arbeitslebens angespart haben. Sie können sich für eine monatliche Rente entscheiden, die Sicherheit bietet, oder für einen Kapitalbezug, der Ihnen mehr finanzielle Freiheit verschafft. Auch eine Mischung aus Rente und Kapital ist möglich. Hier sind alle Elemente, die Ihnen helfen werden, die richtige Entscheidung zu treffen.

Wenn es sich um Ihr Guthaben aus der zweiten Säule handelt, hat die Art und Weise, wie Sie dieses Geld aus Ihrer Pensionskasse abheben, eine grosse Tragweite – sowohl für Sie als auch für Ihre Familie. Um die beste Wahl für «Ihre» Situation und «Ihre» Bedürfnisse zu treffen, müssen Sie unbedingt mehrere Elemente berücksichtigen, beispielsweise Ihren Gesundheitszustand, Ihre Familien-, Vermögens- und Finanzsituation oder Ihre eventuellen Hypotheken.

Es gibt drei Möglichkeiten, Altersleistungen aus der Pensionskasse zu beziehen:

- eine lebenslange monatliche Rente,

- ein einmaliger Kapitalbezug oder

- eine Kombination der beiden vorherigen Optionen.

Egal, für welche Option Sie sich entscheiden, hier sind die Fragen, die Sie sich stellen sollten und die Ihnen bei der Entscheidung helfen werden:

- Wie viel wird mir aus der ersten Säule (AHV) ausbezahlt, und wie hoch sind meine anderen Einkommen und Kapitalien (Ersparnisse, dritte Säule)?

- Welchen monatlichen Gesamtbetrag benötige ich als Rentner/-in?

- Bin ich gesund?

- Wenn das Kapital abgezogen wird, habe ich dann ausreichende Fähigkeiten, um es zu verwalten?

- Bin ich in der Lage, meine Ausgaben zu planen und mich an ein festes Budget zu halten?

- Wenn ich sterbe, ist meine Lebensgefährtin oder mein Ehepartner finanziell unabhängig oder muss er/sie finanziell abgesichert werden?

- Möchte ich, dass meine Kinder das angesparte und nicht genutzte Kapital nach meinem Tod nutzen können?

Der Versicherungsausweis (oder Vorsorgeausweis), den Sie jedes Jahr von Ihrer Pensionskasse erhalten, gibt Auskunft über Ihr aktuelles Guthaben sowie über die voraussichtlichen Rentenleistungen, sowohl für die Rente als auch für das Kapital.

Sicherheit und Gelassenheit an erster Stelle – ich wähle die Rente

Wenn Sie sich für die Rente entscheiden, gehen Sie den Weg der einfachsten und bequemsten Lösung. Sie müssen sich um nichts kümmern und geniessen ein hohes Mass an Sicherheit, da Ihnen für den Rest Ihres Lebens ein festes Einkommen zur Verfügung steht.

Bei der Wahl einer Rente haben Sie jedoch keine Flexibilität bei der Verwendung des verbleibenden Guthabens. Sie haben nicht die Möglichkeit, einen Betrag abzuheben, um beispielsweise eine Immobilie zu kaufen, eine Reise zu unternehmen oder Ihren Kindern etwas zu schenken. Dennoch: Diese Sicherheit und Gelassenheit bringt eine hohe Lebensqualität mit sich.

Beachten Sie auch, dass die meisten Pensionskassen dem überlebenden Ehepartner oder der Lebensgefährtin kein Kapital auszahlen. Er/Sie erhält stattdessen 60% der Rente des Verstorbenen. Gut zu wissen: Die HOTELA gehört zu den wenigen Kassen, die einen Kapitalbezug für den/die überlebende/-n Ehepartner/-in eines Versicherten, der eine Rente gewählt hat, zulassen. Was die Kinder betrifft, so beträgt die Rente 20% bis zum Alter von 18 beziehungsweise maximal 25 Jahren, wenn sie sich in Ausbildung befinden. Folglich – und hier kommt der Solidaritätsgrundsatz des BVG als Sozialversicherung voll zum Tragen – wird das nicht verwendete Kapital beim Tod eines Versicherten mit volljährigen oder berufstätigen Kindern wieder in das Kollektiv der Kasse eingebracht. Es kann also nicht vererbt werden.

Dies sind die Grenzen des Rentensystems, dessen Beträge in vollem Umfang als Einkommen besteuert werden. Sie sollten sich daher über Ihre Ziele, Ihre Gesundheit und Ihre Familiensituation im Klaren sein.

Da mich die finanzielle Freiheit reizt und ich bereit bin, die Risiken zu tragen, entscheide ich mich für den Kapitalbezug

Wenn Sie sich für die Kapitaloption entscheiden, haben Sie mehr Spielraum für Ihre individuelle Finanzplanung. Mit dem Geld können Sie beispielsweise allfällige Schulden begleichen oder die Hypothek auf einer Immobilie tilgen. Sie haben die Kontrolle über Ihre Situation und können Ihr Geld so anlegen, wie Sie es für richtig halten, tragen aber auch alle Risiken, beispielsweise die Schwankungen der Renditen im Laufe der Zeit. Sie können Ihr Kapital auch auf einem Bankkonto ruhen lassen oder es mit geringerem Risiko investieren.

In steuerlicher Hinsicht bietet Ihnen der Kapitalbezug einen zusätzlichen Vorteil: Im Jahr der Auszahlung wird das Kapital nur einmal und getrennt von Ihrem Einkommen zu einem reduzierten Satz besteuert.

Beachten Sie auch, dass im Todesfall das verbleibende Kapital an Ihre Angehörigen vererbt werden kann.

Die Wahl des Kapitalbezugs bietet jedoch keine Garantie oder Sicherheit in finanzieller Hinsicht. Im Falle von riskanten Anlagen oder einer Finanzkrise tragen Sie das volle Verlustrisiko.

Und im glücklichen Fall eines sehr langen Ruhestands, der die in den statistischen Grundlagen angenommene Lebenserwartung übersteigt, könnten Sie in den letzten Jahren mit einem Kapitalmangel zu kämpfen haben.

Ich hole das Beste aus jeder Lösung heraus, indem ich Rente und Kapital kombiniere

Ob Sie sich für eine Rente oder einen Kapitalbezug entscheiden, Sie sollten wissen, dass es keine richtige oder falsche Lösung gibt. Jede der beiden Optionen hat ihre Vor- und Nachteile. Was den Ausschlag für die eine oder andere Seite gibt, ist Ihre persönliche Situation.

Glücklicherweise gibt es eine dritte Option: die Kombination von Rente und Kapitalbezug.

Wenn Sie sich für eine Kombination aus beidem entscheiden, gilt folgende Grundregel: Decken Sie Ihre monatlichen Fixkosten mit Ihren Renten aus der ersten und zweiten Säule, und ziehen Sie den Rest des Kapitals ab.

Wenn Sie also einen Teil Ihrer zweiten Säule in Form einer Rente blockieren, können Sie davon ausgehen, dass Sie für die gesamte Dauer Ihres Ruhestands über eine ausreichende Sicherheit verfügen. Den Kapitalanteil können Sie nach Belieben verwenden: für Investitionen in Immobilien oder an der Börse, für Zuwendungen an Ihre Familie oder einfach zum Reisen, denn nach so vielen Jahren harter Arbeit ist es Zeit zu geniessen!

Gut zu wissen: Wenn Sie sich für den Kapitalbezug oder eine Kombination aus Rente und Kapital entscheiden, müssen Sie in der Regel mehrere Monate vor dem Renteneintritt einen schriftlichen Antrag stellen. In diesem Fall ist die schriftliche Bestätigung des/der Ehepartners/-in erforderlich.

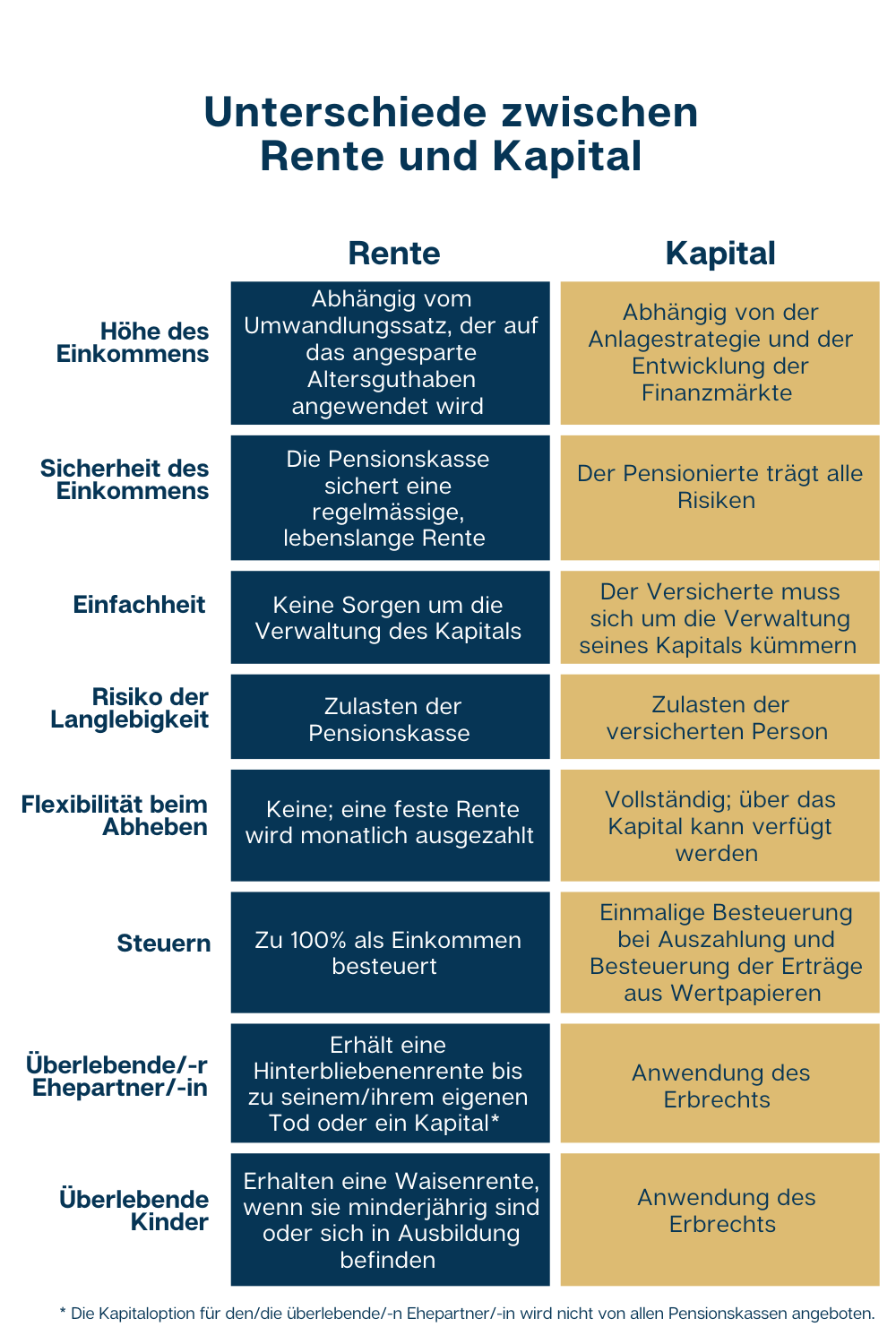

Unterschiede zwischen Rente und Kapital

Wenn Sie als Arbeitgeber eine Lösung für die BVG-Versicherung suchen, bietet die HOTELA verschiedene Pläne mit attraktiven Sätzen an, von denen drei mit dem L-GAV vereinbar sind. Alle diese Pläne sind modulierbar, um sie Ihrer Situation anzupassen.

Entdecken Sie alle unsere Pläne, indem Sie auf folgenden Link klicken: http://go.hotela.ch/de-ch/bvg-angebot

Sollten Sie nach der Lektüre dieses Artikels weitere Fragen haben, zögern Sie nicht, uns zu kontaktieren, indem Sie auf folgenden Link klicken: