AHV 21: Pensionierung, ja oder nein?

Wissen Sie über sämtliche Neuerungen Bescheid, die im Zuge der Reform AHV 21 ab 2024 in Kraft treten? Der folgende Artikel fasst die wichtigsten Fragen zusammen, die sich Beschäftigte bei ihren Entscheidungen und Arbeitgebende im Hinblick auf die Erfüllung ihrer Pflichten stellen müssen.

Pensionierung, ja oder nein? Das ist hier die Frage. Und vor allem: Wann soll ich mich pensionieren lassen? Die Frage betrifft jede und jeden von uns und besonders jene, die sich topfit fühlen, sich weiterhin für das Gemeinwohl einsetzen oder einfach bloss in mehreren Schritten aus dem Erwerbsleben aussteigen möchten. Mit dem Inkrafttreten der Reform “AHV 21” am 1. Januar 2024, die auch als “Stabilisierung der AHV” bezeichnet wird, kommen bezüglich dieser Frage neue Überlegungen hinzu, und zwar nicht nur für Beschäftigte, die das ordentliche Rentenalter erreicht haben, sondern auch für Arbeitgeber sämtlicher Branchen einschliesslich des Hotel- und Gastgewerbes.

Die schrittweise Vereinheitlichung des Rentenalters von Frauen und Männern auf 65 Jahre und die stärkere Flexibilisierung der Pensionierung bringen Verschiebungen mit sich. Um fundierte Entscheide treffen zu können gilt es, sich über die veränderte Ausgangslage zu informieren, wenn es darum geht, den richtigen Zeitpunkt für die Beendigung der Erwerbstätigkeit zu bestimmen oder als Arbeitgebenden über die Einstellung oder Vertragsverlängerung eines “Rentners” zu entscheiden.

1. Referenzalter

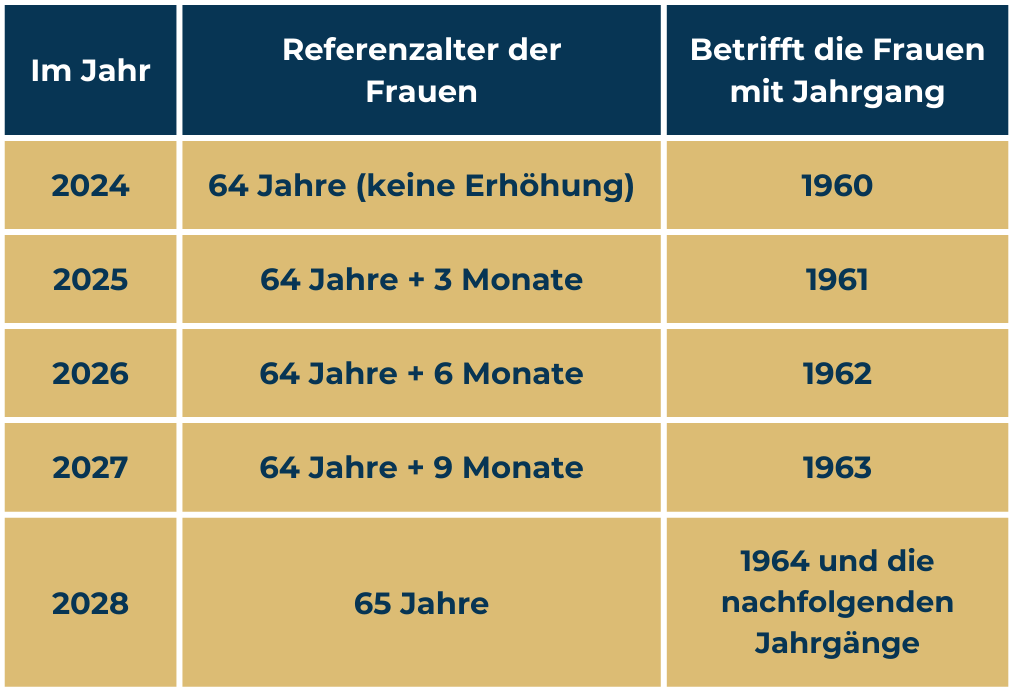

Die wichtigste Neuerung ist die Vereinheitlichung des Rentenalters von Frauen und Männern auf 65 Jahre. Die Reform sieht für die Erhöhung des Rentenalters, das fortan als Referenzalter bezeichnet wird, eine Übergangszeit vor: Für Frauen mit Jahrgang 1961 bis 1964 erfolgt die Erhöhung in mehreren Schritten und gilt ab 2028 für alle Frauen.

Für Frauen der Übergangsgeneration – d. h. der zwischen 1961 und 1969 geborenen Frauen – sind ebenfalls Ausgleichsmassnahmen vorgesehen. Für diese Jahrgänge wird die Altersrente bei einem Vorbezug weniger stark gekürzt. Und Frauen, die bis zum gesetzlich festgelegten Referenzalter berufstätig sind, erhalten einen lebenslangen, nach Jahrgang und Einkommenskategorie abgestuften Rentenzuschlag, der zwischen 12.50 und 160 Franken pro Monat beträgt.

2. Flexibilisierung

Die wichtigste Neuerung im Zusammenhang mit der Reform AHV 21 ist eine zusätzliche Flexibilisierung des Altersrücktritts, die sowohl den vorzeitigen Eintritt in diese neue Lebensphase als auch den Aufschub der Pensionierung betrifft. Im Gegensatz zu früher ist es nun möglich, eine Rente im Alter zwischen 63 und 70 Jahren (62 Jahre für Frauen der Übergangsgeneration) ab jedem beliebigen Monat, teilweise oder ganz, und nicht mehr nur ein oder zwei Jahre im Voraus und als ganze Rente zu beziehen.

3. Vorbezug

Inskünftig können alle Arbeitnehmenden ab dem 63. Altersjahr (62 Jahre für Frauen der Übergangsgeneration) mindestens 20% und höchstens 80% ihrer Rente vorbeziehen, wobei eine einmalige Änderung des Vorbezugsanteils zulässig ist. Der Rentenbetrag wird unter Berücksichtigung der Vorbezugsdauer und der massgeblichen Kürzungssätze festgesetzt. Ab dem 70. Altersjahr muss die gesamte Rente bezogen werden. Dank dieser Lösung wird es möglich, den Übergang vom Erwerbsleben in den Ruhestand nach den eigenen Bedürfnissen zu gestalten.

4. Aufschub

Die Flexibilisierung des Altersrücktritts bedeutet ferner, dass der Rentenbezug bei einem Arbeitsplatzwechsel oder beim Weiterarbeiten nach Entstehung des ordentlichen Rentenanspruchs aufgeschoben werden kann.

- Verzicht auf den Freibetrag: Wer über das ordentliche Rentenalter hinaus erwerbstätig bleibt, kann unter bestimmten Bedingungen eine unvollständige AHV-Rente aufbessern. Bedingung ist der Verzicht auf den Freibetrag von jährlich 16’800 Franken, wodurch AHV-Beiträge ab dem ersten Einkommensfranken fällig werden. Zudem muss der Verzicht auf den jährlichen Freibetrag dem Arbeitgeber vor Bezug des ersten Lohnes 2024 mitgeteilt werden.

- Aufschub des Rentenbezugs: Die Reform AHV 21 sieht vor, dass der Bezug der AHV-Rente ganz oder teilweise während mindestens einem Jahr und längstens bis zum 70. Altersjahr aufgeschoben werden kann. Dies erleichtert den schrittweisen Ausstieg aus dem Berufsleben bei gleichzeitigem Bezug eines Rententeils. Eine Aufschubdauer von einem Jahr bringt einen Zuschlag zur AHV-Rente von 5,2%, während der prozentuale Zuschlag nach fünfjähriger Aufschubdauer 31,5% beträgt.

- Kombination von Teilvorbezug und -aufschub: Nach neuem Recht ist es auch möglich, einen Teil der Rente vorzubeziehen und den verbleibenden Teil aufzuschieben. Der Anteil kann zwischen 63 und 70 Jahren (62 Jahre für Frauen der Übergangsgeneration) nur einmal geändert werden.

5. Beiträge

Gut zu wissen: Wer nach dem Erreichen des Rentenalters weiterarbeitet, ist ohne Ausnahme zur Entrichtung von AHV-Beiträgen verpflichtet, und zwar ab dem ersten Einkommensfranken bei einem Verzicht auf den jährlichen Freibetrag, oder wenn das Jahreseinkommen 16’800 übersteigt, falls am Freibetrag festgehalten wurde.

6. Steuern

Der letzte, jedoch wichtige Punkt betrifft die Steuern: Wer nach Erreichen des Referenzalters einen Lohn und dazu einen Teil seiner Rente bezieht, muss gegebenenfalls mit einer Einkommenserhöhung und mit einer entsprechend höheren Steuerlast rechnen.

Einzelheiten zu diesen Massnahmen finden Sie auf der Website des BSV sowie im Merkblatt der Informationsstelle AHV/IV. Zudem erleichtert Ihnen das Video der Informationsstelle AHV/IV den Einstieg in die Thematik.

Und wenn Sie sich lieber mit der Entwicklung Ihres Betriebs befassen, anstatt sich im Dickicht der Reform AHV 21 zu verlieren: HOTELA ist für Sie da. Wir helfen Ihnen gerne im Umgang mit Sozialversicherungen. Nehmen Sie Kontakt auf!